Blocage énergétique : Le signe d’un ralentissement économique?

Connor Morris - 27 octobre 2021

Les questions énergétiques mondiales ont retenu l’attention des investisseurs au cours du mois dernier. Découvrez comment nous en sommes arrivés là et si les pénuries sont le signe d’un ralentissement économique plus large.

Les questions énergétiques mondiales ont retenu l’attention des investisseurs au cours du mois dernier. La Chine rationne l’électricité, les centrales électriques indiennes manquent de charbon et les Européens paient le gaz naturel au prix fort. Bien que l’Amérique du Nord soit en meilleure posture, les problèmes mondiaux contribuent à la hausse des prix de l’énergie ici, y compris à la pompe à essence. Alors, comment en sommes-nous arrivés là et cela va-t-il provoquer un ralentissement économique plus large?

Le nœud dans le tuyau

Les raisons de ces pénuries vont de la malchance aux mauvaises politiques. En Europe, les vents calmes ont réduit l’offre d’électricité éolienne sur tout le continent, tandis que les problèmes de la Chine découlent de la réduction de ses importations de charbon en provenance d’Australie. Parmi les autres facteurs, citons la diminution des extractions de charbon, de pétrole et de gaz causée par la pandémie et les politiques gouvernementales de lutte contre le changement climatique.

Un retour en arrière?

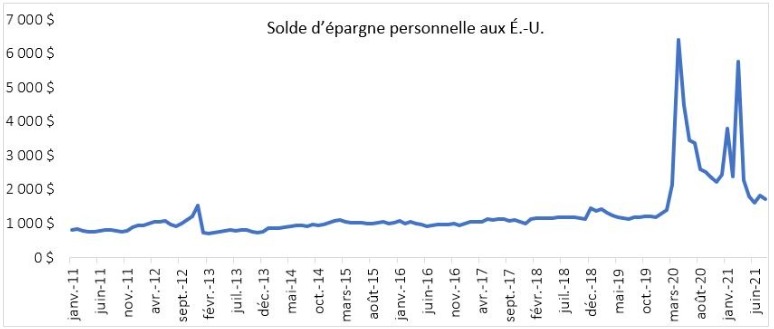

Certains craignent que la hausse des prix de l’énergie ne commence à limiter la consommation globale et la croissance économique, comme cela a été le cas dans les années 1970. À notre avis, les comparaisons avec les années 1970 ne sont pas fondées, et ce pour plusieurs raisons. Tout d’abord, la part de l’énergie dans le panier de consommation des consommateurs est passée de 11 % en 1960 à seulement 3 % aujourd’hui. Deuxièmement, les consommateurs sont toujours assis sur une pile d’épargne accumulée pendant la pandémie qui pourrait être libérée si le besoin s’en fait sentir.

Source : Bureau d’analyse économique des États-Unis. Au 31 août 2021

L’origine du problème

La véritable raison pour laquelle nous ne prévoyons pas une récession semblable à celle des années 1970 est que la plupart de ces problèmes d’approvisionnement peuvent être résolus. Par exemple, les Européens peuvent importer davantage de gaz de Russie, mais les politiciens sont probablement réticents à approuver un gazoduc qui pourrait être utilisé comme une arme politique. Dans le cas de la Chine, elle peut importer davantage de charbon pour atténuer la crise de l’offre. En Inde, les objectifs de production nationale sont en train de s’intensifier.

En outre, la hausse des prix de l’énergie augmente les incitations à la production d’énergie, ce qui contribuera à équilibrer l’offre. Bien que nous ne nous attendions pas à un ralentissement économique plus large dû à la hausse des prix de l’énergie, nous pensons toujours que la discipline de l’Organisation des pays exportateurs de pétrole (OPEP) en matière d’offre et la reprise de la demande maintiendront le prix du pétrole élevé l’année prochaine.

Le positionnement de notre portefeuille sur l’énergie

Comme vous le savez, nous avons une vision à long terme en ce qui concerne notre stratégie de positionnement, mais nous procédons à des ajustements tactiques lorsque des opportunités se présentent. Par conséquent, nous continuons à surpondérer le secteur de l’énergie, ce qui a favorisé le rendement de notre portefeuille. Plus largement, notre appel à surpondérer les actions et à sous-pondérer simultanément les obligations continue de récompenser les investisseurs. Nous maintenons notre point de vue selon lequel la situation causée par la COVID-19 va continuer à s’améliorer, entraînant une forte reprise dans de nombreux secteurs.

Pour de plus amples renseignements sur nos portefeuilles et nos stratégies d’investissement, visitez notre page sur les solutions gérées sur le nouveau site ci.com.