Évaluer les possibilités offertes par des marchés plus chaotiques exige des décisions actives

Connor Morris - 25 février 2022

Dans ses perspectives du marché du mois de février, Alfred Lam, de GMA CI, adopte une approche à actifs multiples et aborde l’importance de prendre des décisions actives pendant des périodes de volatilité des marchés.

À l’aube de 2022, les marchés financiers sont devenus beaucoup plus chaotiques. Les marchés obligataires de base, mesurés par l’indice des obligations universelles FTSE Canada, ont perdu 3,4 % en janvier, alors que les marchés boursiers mondiaux, représentés par l’indice MSCI Monde en $ CA, ont baissé de 4,9 % pour la même période. Le Canada s’est mieux comporté grâce à la hausse des prix du pétrole et au bon rendement du secteur financier. Deux raisons principales sont à l’origine de la volatilité : l’éclatement d’une bulle spéculative et le début du resserrement des politiques monétaires.

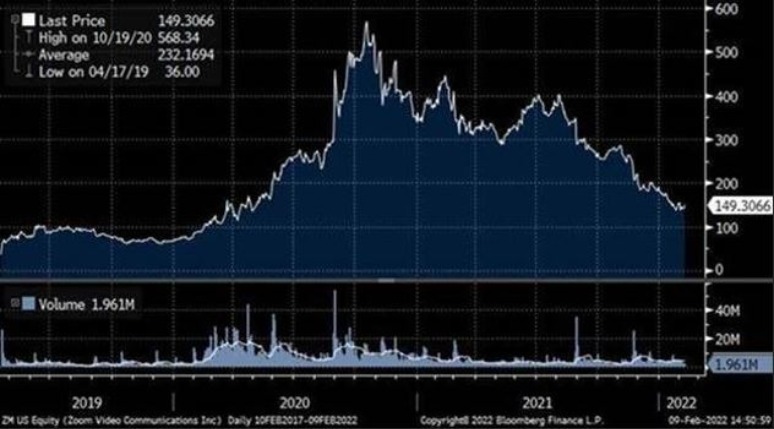

Le sous-produit de la politique de l’argent facile était la spéculation. Nous avons vu un nombre croissant de comptes de négociation aux États-Unis et un intérêt croissant pour les sociétés qui semblent bonnes, mais dont les bénéfices ne sont pas suffisants pour soutenir leurs prix. La pression exercée pour ne pas passer à côté a poussé de nombreuses personnes à investir dans des sociétés qu’elles connaissent très peu, notamment sur le plan financier. Comme vous le savez probablement, une bonne société n’est pas toujours un bon investissement, car les évaluations font la différence. Prenons l’exemple de Zoom Video. Lorsque la pandémie a commencé en 2020, la demande de solutions de réunion virtuelle a augmenté. Cela a directement profité aux fournisseurs tels que Zoom Video Communications Inc. Alors que leurs revenus ont augmenté, la croissance des prix a été encore plus agressive. Le cours de l’action Zoom était inférieur à 100 dollars avant la pandémie et s’est négocié jusqu’à 568 dollars en octobre 2020. La liquidation a pris une tournure agressive depuis le milieu de l’année dernière et le cours est tombé à 154 $ (31 janvier 2022), soit une chute de 73 %! Un autre bon exemple serait Moderna Inc., l’un des fabricants du vaccin contre la COVID-19. Son action a perdu 65 % depuis son pic. Il existe de nombreux autres exemples, mais nous n’allons pas les énumérer. Quelle est la cause? La cupidité a incité les investisseurs à entrer dans le marché à n’importe quel prix (en finance comportementale, ce phénomène est appelé « crowding »), ce qui a créé la bulle. La bulle a duré aussi longtemps que l’arrivée de nouveaux investisseurs et de nouveaux fonds. La plupart des gens ont profité d’un très bref moment de richesse avant de perdre tous les gains et la majorité du capital. Pour les investisseurs institutionnels comme nous, il a été douloureux de traverser une période de rendements inférieurs à ceux des spéculateurs. Il faut de l’expérience et de la conviction pour éviter les écueils. Par rapport aux pertes subies par les actions spéculatives, les marchés des actions dans leur ensemble sont beaucoup plus sains. Les sociétés affichent une forte croissance des bénéfices, 79 % des sociétés de l’indice S&P 500 ayant dépassé les estimations de bénéfices au troisième trimestre (92 % pour la TSX). Leurs valorisations sont plus élevées que la normale, mais loin d’atteindre le segment spéculatif.

Graphique des cours de Zoom Video Communications Inc :

Source : Bloomberg Finance, LP

Graphique des cours de Moderna Inc :

Source : Bloomberg Finance, LP

Une autre raison de la volatilité a été le changement de ton des banques centrales. Les investisseurs craignaient que le resserrement des conditions monétaires n’entraîne une récession. L’inflation américaine, mesurée par l’indice des prix à la consommation, a augmenté de 7,0 % en 2021 (4,8 % pour le Canada). L’inflation réduit le pouvoir d’achat de nos revenus et diminue le rendement réel de nos investissements. Les banques centrales ont généralement pour mandat de maintenir l’inflation à un faible niveau. Avec des économies qui affichent un rendement élevé et des taux de chômage qui reviennent à des niveaux prépandémiques, il est grand temps que la politique monétaire change. La Réserve fédérale américaine et la Banque du Canada ont toutes deux laissé entendre que les hausses commenceraient en mars. Le calendrier a été avancé par rapport au consensus d’il y a quelques mois. Pour l’instant, nous prévoyons quatre à cinq hausses pour les États-Unis et le Canada. Cela fera passer les taux directeurs de 0,25 % à 1,25 % à 1,50 % au Canada, et de 0,10 % à 1,10 % à 1,35 % aux États-Unis. Ces taux sont plus élevés, mais toujours nettement inférieurs à la normale. Cela signifie que la politique accommodante se poursuivra en 2022. Les investisseurs ont surtout peur que les hausses aillent trop loin et finissent par déclencher une récession, comme lors de certains des cycles précédents. Les banques centrales ont déclaré que leur action dépendait des données. Les données comprennent l’inflation, la croissance économique et l’emploi. Nous pensons que les deux premières hausses auront très peu d’impact sur tous ces éléments. Toutefois, le taux d’inflation annuel devrait se modérer à l’aube du second semestre de cette année. Pourquoi sommes-nous si confiants? En effet, certains points de données, comme l’inflation mensuelle pour avril, mai, juin et juillet, étaient nettement supérieurs à la tendance en raison de chocs d’offre qui continuent de s’atténuer. En revanche, tout ce qui est lié à la main-d’œuvre devient plus cher, car les salaires augmentent pour inciter les travailleurs à revenir et les prix du pétrole sont en hausse. Tout bien considéré, l’inflation aux États-Unis et au Canada sera probablement proche de 4 % cette année. Il s’agit tout de même d’un soulagement. Nous pensons que les économies atteindront l’équilibre à un taux d’inflation de 3 % et à des taux de banque centrale de 2 %. Pour parvenir à une inflation inférieure à 3 %, les taux bancaires doivent augmenter, ce qui accroît la probabilité d’une récession. Nous atteindrons probablement l’équilibre en 2023.

Hormis l’effondrement du segment spéculatif des marchés (auquel nous ne participons pas) et le changement de ton des banques centrales en réaction à des conditions économiques très fortes, il n’y a pas grand-chose de différent cette année. Il est possible que notre vie revienne à la normale au moment où la pandémie devient endémique. Les gens sont embauchés, reçoivent des salaires croissants et dépensent. Les investisseurs sont à la recherche de possibilités d’investissement; même si la croissance ne nous intéresse pas, nous devons faire croître nos actifs pour préserver le pouvoir d’achat. Nos portefeuilles ont très bien résisté à cette correction, car nous avons sous-pondéré les obligations et évité les investissements spéculatifs. Nous continuerons à gérer activement les portefeuilles pour faire face aux changements de politiques et aux sentiments des investisseurs. Nous trouvons des occasions en dehors des États-Unis et nous avons réduit les actions américaines et ajouté les marchés émergents et le Japon, deux régions considérées comme des retardataires qui offrent une meilleure valeur. En outre, de nombreux pays des marchés émergents sont au milieu ou à la fin du cycle de resserrement monétaire. Il est peu probable que le Japon, qui a souffert de plusieurs décennies de désinflation, connaisse des hausses de taux. Ces pays offrent une meilleure valeur et sont également à l’abri du cycle des hausses nord-américaines. Nous reconnaissons qu’il existe une tendance croissante à l’intelligence artificielle, à la réalité virtuelle et aux véhicules électriques. Leur dénominateur commun est la demande de puces semi-conductrices haute performance. Même si certains fabricants de semi-conducteurs sont domiciliés aux États-Unis, où les taux d’intérêt sont plus élevés, il est peu probable que leur croissance change, quels que soient le moment et l’ampleur des hausses. Il est également important qu’il ne s’agisse pas de nouveaux venus, mais d’entreprises qui existent depuis des années, avec des bilans et des flux de trésorerie solides. Leurs produits ont été améliorés et l’utilisation a été modifiée, ce qui a permis d’augmenter considérablement leurs revenus et leurs marges. Nous nous attendons à ce que le secteur en profite et nous avons établi une position importante pour capter la croissance.