Douleur à court terme, bonheur à long terme

Connor Morris - Nov 28, 2022

Les données récentes de l’indice des prix à la consommation suggèrent une année 2023 plus optimiste, mais seulement après avoir traversé un hiver difficile.

L’IPC américain d’octobre, tel que rapporté à un taux annualisé inférieur à 4 %, laisse espérer que les hausses de taux de la Fed ont été efficaces et que les taux sont proches d’être des taux finaux. Les investisseurs ont réévalué les taux finaux des fonds fédéraux tout au long de l’année, d’un niveau aussi bas que 2 % au plus récent niveau de 5 %. Les détails actuels de l’IPC révèlent que les prix des services sont finalement en cours de stabilisation, tandis que les biens subissent une pression croissante. Le détaillant en ligne Amazon a récemment déclaré qu’il s’attendait à ce que le mois de décembre soit l’une des saisons de Noël les plus difficiles en termes de ventes, car la demande ne cesse de diminuer en Amérique.

Bien que la hausse des taux d’intérêt ait entraîné une hausse des paiements d’intérêts sur les prêts à terme variable, les consommateurs et les entreprises n’ont pas encore ressenti la douleur, car ils paient encore des taux d’intérêt bas négociés auparavant. Ils ont cependant fait preuve de prudence quant à leurs dépenses en raison principalement de l’« effet de richesse », les taux d’intérêt élevés ayant réévalué les valeurs des actifs à la baisse. L’indice S&P 500, par exemple, a perdu 18 % entre le début de l’année et le 31 octobre.

Pour que les hausses de taux modèrent l’inflation de manière efficace, elles doivent être accompagnées d’un ton belliciste. Les banques centrales le savent bien. Même si l’inflation a pu voir certains signes précoces de ralentissement, les banques centrales continueront de faire preuve de fermeté dans leurs propos dans l’avenir proche, jusqu’à ce que la demande et l’offre reviennent à l’équilibre et que l’inflation se normalise pour suivre la tendance. Nous pensons que cela se produira au cours du deuxième ou du troisième trimestre de 2023.

Malgré les volatilités à court terme, la perspective à long terme des actions est solide alors que nous anticipons des rendements plus importants que la normale, stimulés par une solide croissance des bénéfices et l’amélioration des multiples des bénéfices au fil du temps. Bien que nous puissions nous diriger vers un ralentissement économique ou une récession, les bénéfices seront résilients, compte tenu de l’amélioration de la productivité entraînée par les nouvelles technologies. Dans le domaine obligataire, les rendements se sont considérablement améliorés, créant ainsi un coussin pour toute perte supplémentaire découlant de la hausse des taux. Les investisseurs devront accepter une volatilité plus élevée, mais ils sont également compensés par des rendements, des revenus et un potentiel de gain en capital plus élevés.

Mise à jour du portefeuille

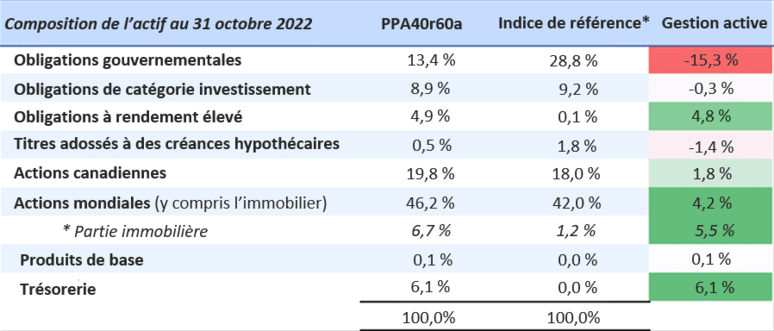

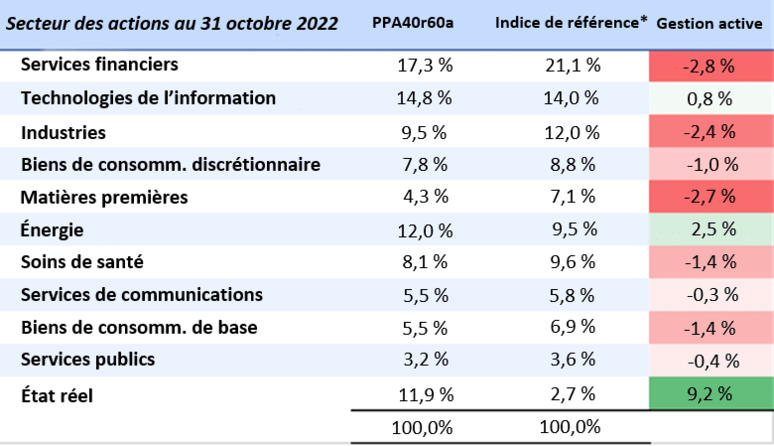

En 2022, la composition de l’actif des Portefeuilles privés Assante était positionnée de manière défensive par rapport à l’année dernière. Nous avons maintenu une sous-pondération des obligations d’État et réduit les actions tout au long de l’année. Nous suivons la répartition actuelle des actifs (tableau 1) d’un portefeuille modèle 40r60a et des répartitions en actions (tableau 2) du même portefeuille. Nous avons eu une exposition très faible aux obligations d’État (sous-pondération de 15,3 %) et à la duration par rapport aux indices de référence du portefeuille. Bien que les actions soient destinées à être détenues à long terme, nous avons réduit notre pondération en raison de certains défis à court terme. Au sein des actions, nous avons surpondéré les secteurs du Canada, de l’immobilier, des TI et de l’énergie, car ils reflètent à la fois nos perspectives à court terme et nos convictions à plus long terme.

Tableau 1

Tableau 2

* Indice de référence : 18 % indice composé S&P/TSX / 21 % Indice Russell 3000 / 16,8 % MSCI EAEO / 4,2 % MSCI ME / 24 % indice obligataire global universel FTSE Canada / 16 % indice Bloomberg Barclays Global Aggregate ($ CA)

À court terme, le Canada, l’énergie et le facteur de faible volatilité nous semblent plus favorables compte tenu de nos perspectives. Le marché canadien offre des rendements en fin de cycle, étant davantage exposé aux produits de base et à l’énergie. Les produits de base ont historiquement affiché un rendement supérieur dans les environnements inflationnistes et les tensions géopolitiques entre l’Ukraine et la Russie ont également contribué à la flambée des prix des produits de base. Le Canada a également obtenu de bons résultats en matière de valorisation.

Nous maintenons nos convictions élevées : (secteurs des TI, de l’énergie et de l’immobilier) à long terme. La technologie fait partie de notre vie quotidienne et ne fera que croître. Nous aimons les semi-conducteurs car ils constituent le « nouveau pétrole » dans le monde de la technologie. Alors que le monde passe à l’énergie propre, la demande de combustibles fossiles ne culminera pas avant au moins 2030. Le défi est que le manque de dépenses en immobilisations fait en sorte que l’offre s’est stabilisée beaucoup plus tôt, ce qui a entraîné une hausse des prix. Les sociétés énergétiques génèrent des flux de trésorerie très solides et retournent des liquidités aux actionnaires par le biais de dividendes et de rachats d’actions. À court terme, l’immobilier n’a pas la cote en raison de la hausse des taux d’intérêt. Les prix sont réduits en raison de la hausse des taux, mais l’effet inverse se produira lorsque les taux baisseront. En outre, le coût de remplacement a constamment augmenté avec l’inflation et le coût de la main-d’œuvre. Au sein de l’immobilier, nous privilégions les centres de données, les appartements et l’entreposage libre-service, et sous-pondérons les bureaux et les centres commerciaux.

Il ne fait aucun doute que certains des engagements à long terme dans l’informatique et l’immobilier n’ont pas donné les résultats escomptés en 2022 et ont conduit à un certain sous-rendement. Nous sommes convaincus qu’ils afficheront un rendement nettement supérieur et nous continuons à les conserver. Dans l’ensemble, les portefeuilles sont bien positionnés, avec un équilibre entre croissance et valeur, et des liquidités supplémentaires pour de nouvelles occasions.

Les marchés commencent à indiquer que les hausses de taux des banques centrales ont été efficaces, mais le retour à la tendance pour de nombreux indicateurs économiques sera lent. Bien qu’un nouveau ralentissement économique soit à prévoir, les rendements obligataires contribuent à compenser les pertes à court terme et les perspectives à long terme pour les actions sont favorables.