Un départ en douceur (pour l’instant)

Alfred Lam - Feb 24, 2023

Janvier a produit des gains impressionnants au niveau de la catégorie d’actifs, les vents contraires de l’année dernière étant devenus les vents arrière de cette année. Mais avec de nombreux facteurs de risque encore à venir, la situation

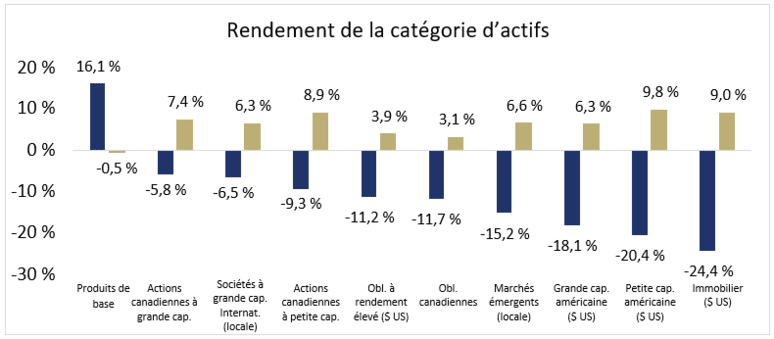

Les appétits des investisseurs ont augmenté au début de 2023. En général, au niveau de la catégorie d’actifs, plus la perte est importante en 2022, plus le gain (récupération) est important en 2023, bien qu’il ne s’agisse que des données de janvier (voir le tableau ci-dessous).

Qu’est-ce qui a rendu les investisseurs si optimistes?

Nous reconnaissons que les investisseurs se sentent rassurés par les progrès réalisés concernant plusieurs questions : Premièrement, la Chine a abandonné sa politique restrictive de zéro COVID et est maintenant entièrement rouverte. Deuxièmement, l’inflation se refroidit et il est probable qu’elle diminuera graduellement pour atteindre 3 % en 2023. Par conséquent, les banques centrales ralentiront au moins les hausses de taux au cours des prochains mois. Troisièmement, la situation entre la Russie et l’Ukraine, bien qu’elle ne soit pas résolue, ne s’aggrave pas non plus. Enfin, l’Europe a été en mesure de maintenir un stock sain de gaz naturel, car l’hiver était plus chaud que d’habitude, d’où une consommation plus faible.

Source : Morningstar Research Inc., Bloomberg Finance L.P., au 31 janvier 2023. Le rendement des catégories d’actif reposent sur ce qui suit : Marchandises : Indice RG ($ US) des matières premières de Bloomberg; Grande cap. américaine : Indice S&P 500 RG $ US, Rendement élevé : ICE BofA ML titres américains à rendement élevé RG $ US, Sociétés amér. à petite cap : Indice Russell 2000 RG ($ US), obl. canadiennes : Indice des obl. universelles FTSE Canada, obl. amér : Obligations globales américaines de Bloomberg RG ($ US) Immobilier : Indice FTSE EPRA/NAREIT Developed (RG $ US, grande cap. internat : Indice MSCI EAEO (RB, monnaies locales), Can. à grande cap. : Indice S&P/TSX Composite RG, titres du ME : Indice MSCI Marchés émergents (RB, monnaies locales), can. à petite cap. : Indice S&P/TSX petite cap. RG, grande cap. mondiales : Indice MSCI Monde (RB, monnaies locales.

L’impact sur les portefeuilles

Les gains ont été impressionnants compte tenu du très court laps de temps. Nos portefeuilles ont connu une expérience similaire : le « ratio de recouvrement » et le rendement ont été améliorés en raison du rendement plus élevé des actions entraîné par une surpondération en titres chinois, en petites capitalisations et en immobilier. La couverture d’une partie de notre exposition au dollar américain a également ajouté de la valeur. D’autre part, une position énergétique surpondérée a été un facteur négatif en janvier.

Cela durera-t-il?

Nous ne nous attendons pas à ce que les 11 prochains mois soient aussi agréables que janvier. Certaines des bonnes nouvelles ont été intégrées aux prix des actifs, comme nous l’avons vu lors des récents redressements du marché. Nous avons apporté certains ajustements, notamment en augmentant les liquidités (qui ont maintenant un rendement de 4 %), en réduisant les obligations et en réduisant l’exposition aux actions chinoises et américaines. Les liquidités seront redéployées lorsque des occasions se présenteront, mais elles doivent au moins dépasser l’obstacle au rendement de 4 %. Cela signifie que nous reviendrons probablement à l’achat d’actions avant celui des obligations, en gardant à l’esprit qu’une obligation canadienne à 10 ans ne donne que 3,1 % aujourd’hui (9 février 2023).

Dans l’ensemble, janvier a produit des rendements impressionnants au niveau de certaines catégories d’actifs, les baisses de 2022 étant rapidement devenues les gains de 2023, du moins pour le moment. Les investisseurs ont été rassurés par le refroidissement de l’inflation, la réouverture de la Chine, l’Europe échappant à une crise du carburant et un manque d’escalade dans la guerre entre la Russie et l’Ukraine. Les portefeuilles ont bénéficié des allocations à la Chine, aux petites capitalisations, à l’immobilier et à l’exposition à la couverture en dollars américains.

À propos de l'auteur

Alfred Lam

Alfred Lam, Vice-président principal et co-chef des stratégies multi-actifs, s’est joint à Gestion mondiale d'actifs CI (GMA CI) en 2004. Il apporte plus de 23 ans d’expérience dans le domaine en matière de construction de portefeuille, de répartition d'actifs et de gestion des risques, ce qui comprend la présidence du comité de gestion des investissements multi-actifs et l'évaluation d'opportunités d’investissement pour générer une valeur ajoutée et gérer les risques. Alfred possède le titre de CFA et un MBA de la Schulich School of Business de l’Université York. Il est un chef de file reconnu en matière d'investissement multi-actifs au Canada. Au cours de son mandat, son équipe a remporté de nombreux prix d’investissement, y compris le meilleur fonds de fonds Morningstar, et a fait quadrupler ses actifs.