Inflation : Jusqu’ici, tout va bien, mais la route se complique

Stephen Lingard - 31 juillet 2023

Les progrès récents dans la lutte contre l’inflation ont peut-être été superficiels. Découvrez pourquoi l’inflation devrait augmenter de nouveau et persister au cours de la deuxième moitié de 2023.

L’inflation globale a été le facteur macroéconomique le plus important qui a affecté les marchés des capitaux au cours des 18 derniers mois en raison de l’impact qui en a résulté sur la politique monétaire mondiale. Les banques centrales du monde entier se sont précipitées à retirer l’accommodement monétaire en augmentant les taux directeurs à court terme au rythme le plus rapide depuis des décennies. Cette mesure a été prise pour éviter une flambée de l’inflation comme dans les années 1970, où les taux d’intérêt à court terme se sont emballés, passant de 5 % à près de 15 % en 1980. Une telle hausse des taux d’intérêt aujourd’hui aurait un impact dévastateur sur les prix des actifs, de sorte que l’IPC de juin a été une bouffée d’air frais alors que l’inflation américaine a poursuivi sa baisse vers l’objectif, passant de 9,1 % à 3,0 % en glissement annuel par rapport à l’année dernière. Cependant, on s’attendait largement à ce que le dernier chiffre soit bon en raison des effets de base. Cela s’explique par le fait que les augmentations mensuelles importantes de l’inflation par rapport à il y a plus d’un an étaient appelées à être retirées du calcul. Considérez qu’au cours des six premiers mois de 2022, l’IPC mensuel s’est établi à 0,8 % en moyenne, ce qui représente près de 10 % d’inflation sur une base annualisée. Il est clair que la chute de cette série de chiffres d’inflation mensuelle a été essentielle à la récente chute de l’inflation à 3 %. Et qu’est-ce qui était principalement derrière cette hausse de l’inflation au cours des six premiers mois de 2022? La guerre dévastatrice en Ukraine, qui a vu le prix du pétrole brut Brent presque doubler pour atteindre un sommet de 130 $, ce qui a par la suite stimulé l’inflation alimentaire et fait augmenter considérablement de nombreux prix connexes. Cela s’ajoute aux effets inflationnistes plus élevés des perturbations de la chaîne d’approvisionnement causées par la COVID-19, qui sont maintenant censés avoir principalement cessé leur effet sur les chiffres mensuels.

Perspectives plus sombres à l’horizon

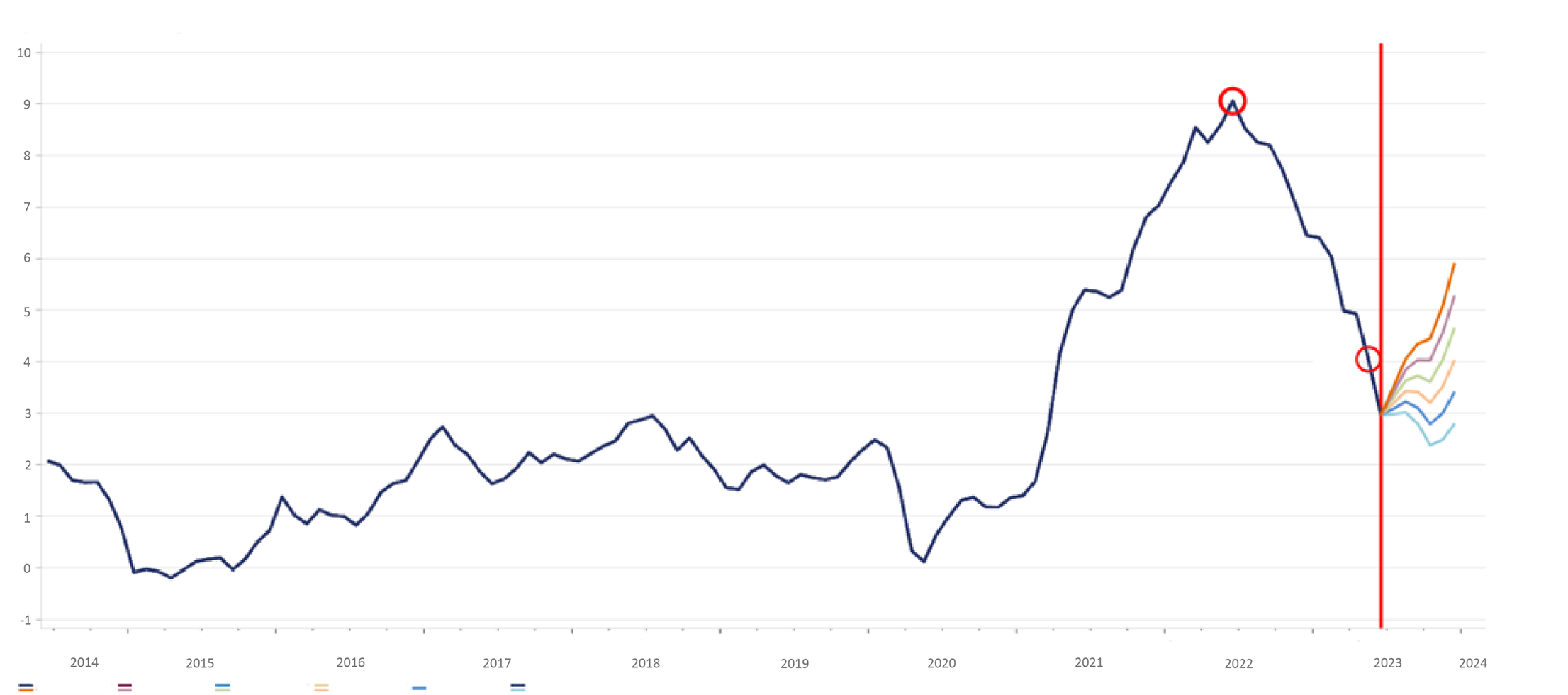

Le graphique ci-dessous souligne qu’en raison des effets de base qui ont été retirés du calcul, l’inflation devrait augmenter de nouveau dans tous les rapports d’inflation mensuels à venir plus tard cette année, à l’exception des plus optimistes . Songez à une gamme de chiffres d’inflation mensuels commençant par 0,0 % à 0,5 % et voyez l’impact prévu pour les chiffres d’inflation en glissement annuel à la fin de cette année et au-delà.

Hypothèses sur l’inflation aux États-Unis

Source : U.S. Bureau of Labor Statistics (BLS), Macrobond

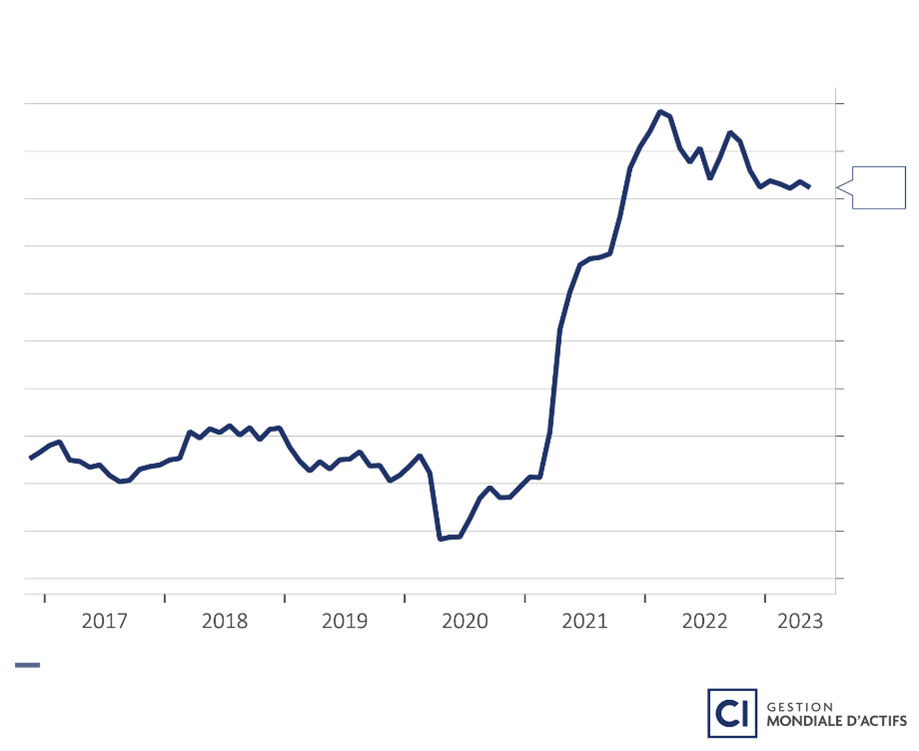

Qu’arrive-t-il si nous excluons les effets volatils de la nourriture et de l’énergie qui ont été touchés par l’invasion honteuse de l’Ukraine par la Russie? À l’aide des statistiques américaines de dépenses de consommation des particuliers, la mesure préférée de l’inflation de base de la Réserve fédérale américaine, le succès de la baisse de l’inflation a été plus modéré, car elle est passée d’un sommet de 5,4 % au premier semestre de 2022 à un dernier chiffre de mai de 4,6 %, ce qui représente une baisse inférieure à 1 % par rapport au pic. C’est cette dynamique d’inflation fondamentale que les économistes et les investisseurs ont qualifiée d’« inflation persistante », car elle ne semble pas vouloir baisser aussi rapidement que l’inflation globale. Cela peut être observé dans le graphique ci-dessous.

Inflation de base des dépenses de consommation des particuliers aux États-Unis en glissement annuel

La pression se maintiendra jusqu’à la rupture

L’inflation de base, comme les dépenses de consommation des particuliers aux États-Unis, a tendance à être davantage stimulée par les fluctuations de l’inflation des services que par l’inflation des biens; nous avons donc besoin que cette partie de l’économie ralentisse. L’inflation des services a tendance à être liée aux salaires et les fortes pressions salariales se manifestant présentement dans l’économie suggèrent que l’inflation des services prendra plus de temps à se résorber que l’inflation des biens, dont la baisse marquée au cours de la dernière année a entraîné une amélioration importante de l’inflation globale Le ralentissement de la hausse des salaires dépend du niveau de chômage, donc, avec le taux de chômage à des niveaux historiquement bas, la Réserve fédérale américaine continuera d’essayer d’affaiblir le marché du travail en ralentissant le niveau de croissance économique. Mais n’oubliez pas que la Fed a augmenté son taux directeur au jour le jour de 500 points de base en un peu plus d’un an, ce qui est extrême en termes de vitesse de resserrement. Nous continuerons probablement à voir les effets tardifs et variables de la politique monétaire sur l’économie et d’autres augmentations importantes sont peu susceptibles d’être nécessaires.

Positionnement des portefeuilles

En ce qui concerne le positionnement, nous sommes légèrement sous-pondérés en obligations, car l’inflation persistante et la croissance résiliente signifient que les taux d’intérêt pourraient demeurer élevés, décevant les investisseurs à la recherche de gains en capital provenant des titres à revenu fixe. Entre-temps, une inflation plus élevée est susceptible de garder les valorisations des actions sous contrôle, tout en exerçant une pression croissante sur les marges de profit des sociétés, qui ont chuté alors que les revenus diminuent plus rapidement que les dépenses. Par conséquent, les liquidités sont une surpondération tactique pour cette étape du cycle où la stagflation (inflation plus élevée, croissance plus faible) est une probabilité plus élevée que la normale.

Ainsi, l’inflation continuera d’être un problème important au moins jusqu’en 2024, et possiblement au-delà. Il ne fait aucun doute que nous avons fait des progrès importants en matière d’inflation, mais il est trop tôt pour déclarer victoire.

Sommaire

L’inflation globale a été le facteur macroéconomique le plus influent à l’échelle mondiale au cours des 18 derniers mois, ce qui a incité les banques centrales à réviser considérablement leur politique monétaire pour éviter une crise. Les données de l’IPC américain de juin semblaient suggérer une baisse de l’inflation, mais la baisse peut être attribuée aux effets de base, car des augmentations significatives par rapport à il y a plus d’un an ont été retirées du calcul. Par conséquent, on s’attend largement à ce que l’inflation de base augmente encore une fois et persiste en 2024.

À propos de l'auteur

Stephen Lingard

Stephen Lingard, Vice-président principal et co-chef des stratégies multi-actifs, apporte une expérience mondiale concrète à son rôle, ayant étudié et travaillé en Europe, aux États-Unis et en Asie au cours de sa carrière de plus de 27 ans. Il s’est joint à Gestion mondiale d’actifs CI (GMA CI) en 2019 en tant que gestionnaire de portefeuille multi-actifs et chef de recherche, centré sur la stratégie macroéconomique, d’actions et la stratégie alternative. Avant GMA CI, Stephen était chef des solutions de gestion multi-actifs chez Franklin Templeton (Canada/Asie). Avant cela, il était gestionnaire d’investissements chez Fidelity Investments (États-Unis et Canada) etétait courtier en obligations à la Société Générale Asia (Singapour) avant cela. Stephen est détenteur du titre CFA et d’un baccalauréat en administration des affaires de l’Université Western et détient un MBA de l’EU Business School. Il est également membre de la Toronto CFA Society et passe son temps libre avec l’équipe de soccer de North Toronto et l’équipe de hockey de Leaside.