Avez-vous déjà ressenti des émotions fortes à propos de vos investissements?

Connor Morris - 15 septembre 2022

Souvent, il est normal de suivre ses émotions, mais pas lorsqu’il s’agit d’investir. Découvrez pourquoi nos émotions nous poussent à faire le contraire de ce qui est le mieux pour nous.

Il est souvent sage de faire confiance à nos émotions, mais quelque chose d’étrange se produit lorsqu’il s’agit d’investir. Lorsque les marchés s’envolent, nos émotions nous poussent à acheter à prix élevé, et lorsque les marchés chutent, notre réaction émotionnelle est de vouloir vendre : le contraire même de l’idéal d’investissement qui consiste à « acheter bas, vendre haut ».

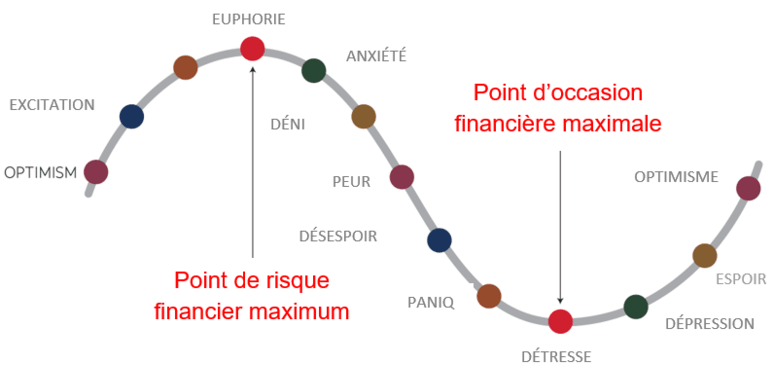

Le graphique montre l’évolution du rendement des investissements tout au long d’un cycle de marché complet, en notant les émotions des investisseurs qui se manifestent à chaque étape. Se laisser emporter par ses émotions peut s’avérer être un problème, que ce soit en période de hausse ou de baisse.

Les périls de la tentation pendant une phase haussière

Même si l’histoire nous apprend que les marchés ont toujours des hauts et des bas, il est courant, au milieu d’une longue période de hausse, de penser que « cette fois, ça va être différent ». On peut avoir l’impression d’avoir atteint une nouvelle ère de croissance économique continue, et que la valeur de notre portefeuille va continuer à grimper, sans risque de marché baissier ou de krach. De nombreux investisseurs ont connu cette réaction émotionnelle lors de la phase haussière prolongée des années 2010.

Le danger est qu’une vision trop optimiste peut conduire un investisseur à s’écarter de son plan à long terme. Par exemple, un investisseur prudent pourrait être victime de la « peur de manquer quelque chose », accumuler des actions au-delà de sa tolérance au risque et s’exposer à une anxiété inutile et à des pertes potentielles lorsque les marchés deviennent volatils. Une personne proche de la retraite, incapable de résister à la tentation des marchés en ébullition, pourrait investir dans des actions des économies qu’elle aurait normalement consacrées à des placements à revenu fixe, mettant ainsi en péril la date prévue de son départ à la retraite.

Les revers découlant d’un comportement fondé sur l’inquiétude ou la peur

Ce sentiment de « cette fois-ci, ça va être différent » peut être tout aussi puissant durant les marchés baissiers. Lorsque les marchés approchent ou atteignent le fond du gouffre, les investisseurs peuvent éprouver un sentiment de malédiction : que cette fois-ci, les marchés ne rebondiront pas.

Les économistes comportementaux affirment que la douleur psychologique d’une perte financière importante a deux fois plus d’impact que la joie d’un gain financier. Certains investisseurs ont pu ressentir cette morosité lors du krach boursier de 2020 lié à la pandémie, même s’il a été de courte durée, ou lors de la crise financière mondiale de 2008 à 2010. Les investisseurs qui craignent que leurs économies ne retrouvent jamais leur valeur d’antan peuvent garder à l’esprit que, même si le rendement passé ne garantit pas les résultats futurs, chaque correction ou marché baissier a été suivi d’une reprise et, finalement, d’un marché haussier.

Agir sous l’effet de l’inquiétude peut être préjudiciable sur le plan financier. La vente d’actifs transforme une perte sur papier en une perte réelle. Affecter de nouvelles cotisations, auparavant destinées aux actions, à des placements à revenu fixe peut mettre en péril les objectifs financiers à long terme. En cessant temporairement de cotiser, on sacrifie l’occasion d’acheter des placements à rabais, ce qui signifie qu’il faut accepter des prix plus élevés au moment de racheter des placements.

Le remède à l’investissement émotionnel

Lorsque les marchés sont en phase ascendante, soyez satisfait de votre prospérité. Lorsque les marchés sont en mode correction, soyez patient. Il est toujours préférable de s’en tenir à sa stratégie d’investissement tout au long du cycle du marché. Un portefeuille entièrement diversifié permet de lisser le rendement du portefeuille. Par ailleurs, le versement de cotisations régulières vous permet de ne pas surinvestir lorsque les prix sont élevés et d’acheter des placements à rabais lorsque les prix sont bas. Ce sont les principes éprouvés qui vous permettent d’atteindre vos objectifs financiers à long terme.

Le cycle boursier des émotions des investisseurs