La politique des É.-U. d’« imprimer pour payer » tire-t-elle à sa fin?

Alfred Lam - 31 mai 2023

L’échéance du plafond de la dette américaine approche. Comment les États-Unis en sont-ils arrivés là? Quelles sont les options disponibles pour éviter le défaut de paiement?

Nous sommes souvent confrontés à des incertitudes dans notre vie. Certaines sont des « inconnues connues », ce qui signifie que nous étions au courant de l’événement ou du problème, mais que nous n’étions pas certains du dénouement; d’autres sont des « inconnues inconnues », ce qui signifie que personne ne les a vues venir, qu’elles ont été soudaines et aléatoires, comme l’épidémie de COVID-19 qui a éclaté en 2020. Aujourd’hui, l’actualité est centrée sur le plafond de la dette américaine, qui entre tout à fait dans la catégorie des « inconnues connues », puisqu’il s’agit d’une question qui se pose depuis des années. Intuitivement, le gouvernement américain ne devrait pas être autorisé à faire défaut et sa limite d’emprunt devrait être augmentée de manière à ce que les factures soient payées et que le mode de vie des Américains puisse être maintenu.

Un historique de déficit

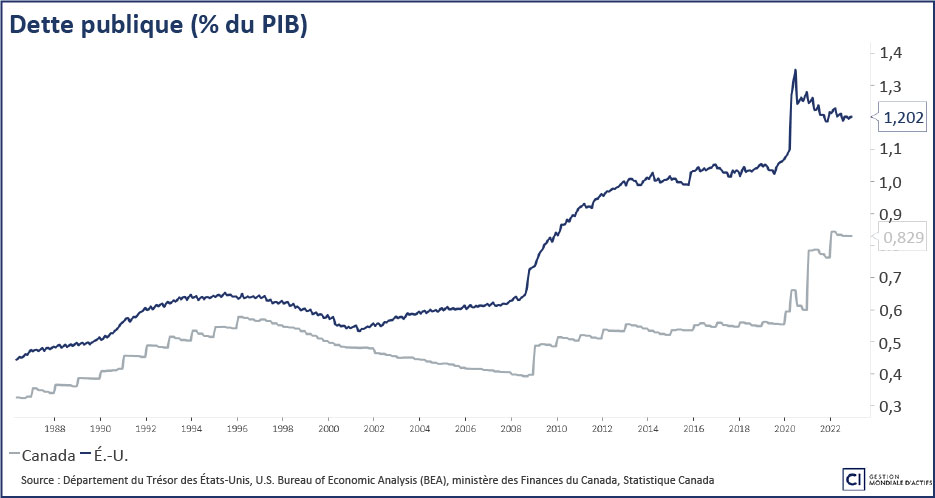

En réalité, le plafond de la dette a été créé pour de bonnes raisons. Il sert tout au moins à s’assurer que le gouvernement est raisonnable en ce qui concerne ses dépenses et son niveau d’endettement. Pour replacer la dette dans son contexte, le ratio dette/PIB est une mesure plus raisonnable, car la dette est comparée à l’économie, ce qui correspond en fin de compte à l’impôt potentiel que le gouvernement perçoit. Comme l’illustre le graphique ci-dessus, le ratio dette/PIB des États-Unis a augmenté et s’élevait à 120 % au 31 décembre 2022; en comparaison, le gouvernement canadien s’est montré plus responsable en matière d’emprunt puisque son ratio n’était « que » de 83 %.

Comme vous le savez, l’économie américaine a connu une croissance rapide (en partie due à l’inflation) et le taux de chômage est également à son plus bas niveau depuis des décennies, ce qui signifie qu’il y a plus de contribuables que la normale, et donc que les recettes de l’État sont supérieures à leur niveau tendanciel. Malgré cela, le gouvernement enregistre un déficit annuel. Le déficit américain est-il temporaire? Peu probable, car les dépenses obligatoires représentent la quasi-totalité des recettes fiscales, ce qui implique que les dépenses discrétionnaires et les paiements d’intérêts doivent être financés par des emprunts supplémentaires. Si l’on applique cette situation à une entreprise ou à un particulier, il est peu probable qu’ils obtiennent de nouveaux financements. Les gouvernements disposent toutefois de deux outils puissants : l’impôt et la planche à billets. Pour de nombreuses raisons, l’augmentation des impôts est impopulaire. L’autre solution, qui consiste à imprimer de l’argent, a conduit la Réserve fédérale américaine à gonfler son bilan de moins de 1 billion de dollars il y a 15 ans à plus de 8 billions de dollars aujourd’hui, grâce à l’achat d’obligations souveraines américaines. Au cours de la même période, la dette américaine a presque triplé. Comme le gouvernement dépense plus qu’il ne perçoit d’impôts, il émet des obligations pour augmenter ses revenus. Certaines des obligations sont achetées par des investisseurs privés et beaucoup ont été achetées par la Fed. En résumé, le gouvernement américain se finance lui-même par l’intermédiaire de son agent, la Fed, qui ne possède en réalité aucun actif.

Les résultats peuvent varier

Il semble que l’impression d’argent résolve tous les problèmes, y compris la dernière crise bancaire. Les déposants se sont rués sur plusieurs banques régionales américaines en mars et avril, car ils s’inquiétaient de la santé de certaines banques et voulaient être remboursés immédiatement. La « crise » s’est terminée lorsque le Trésor américain et la Fed ont exprimé leur intention de garantir tous les dépôts. Personne n’a douté de leur capacité à tenir cette promesse, puisqu’ils détiennent le privilège d’imprimer de l’argent.

L’impression d’argent résout-elle donc tous les problèmes? La réponse est non. D’après les expériences passées, elle a mené à deux résultats. Après une forte impression en 2009 pour résoudre la crise financière mondiale, l’économie américaine a connu des années de croissance molle et une répartition inégale des richesses. Récemment, après des mesures d’impression très dynamiques visant à compenser l’impact économique de la COVID-19, nous avons connu une période d’inflation particulièrement élevée. Si le gouvernement américain continue à imprimer pour payer, au lieu de produire pour payer ou dépenser moins, il pourrait y avoir un troisième résultat : les investisseurs pourraient perdre confiance dans le système monétaire américain, dans les obligations souveraines américaines et dans le dollar américain. À l’heure actuelle, la probabilité d’un tel événement est faible, mais il reste possible.

L’événement actuel, le débat sur le plafond de la dette américaine, sera probablement résolu à la dernière heure, c’est-à-dire en juin, lorsque le gouvernement américain sera à court de capacité d’emprunt. Dans l’histoire des États-Unis, il n’est pas rare de demander une augmentation du plafond. Lorsque la taille d’une économie augmente, il est logique d’accroître sa capacité d’emprunt. Ce principe n’appelle guère de débat. Le problème, cette fois, c’est que le ratio de la dette au PIB des États-Unis est élevé et en augmentation depuis 2008. Les derniers présidents américains n’ont fait aucun effort pour y remédier. Le président américain Joe Biden insiste sur le fait que l’augmentation doit être inconditionnelle. En tant que prêteur, souhaiteriez-vous prêter à quelqu’un qui n’a pas l’intention de remédier au déficit budgétaire?

Avantages et inconvénients

Si le Congrès n’approuve pas l’augmentation, les États-Unis pourront quand même rembourser leur dette, car c’est essentiel pour maintenir leur note de crédit et stabilité financière. Toutefois, les fonctionnaires risquent de ne pas être payés et les prestations sociales pourraient être suspendues, du moins pendant un certain temps. Le mode de vie des Américains s’en trouvera bouleversé, ce qui aura un impact négatif immédiat sur l’économie américaine et la valorisation des actions, et, par extension, sur les recettes fiscales des États-Unis. Le déficit et la dette s’accroîtront en conséquence. Si le plafond de la dette est relevé sans condition, la réaction immédiate sera probablement positive, car cela signifie que la « fête continue ». Toutefois, comme nous l’avons mentionné, cette stratégie comporte le risque d’une perte de confiance dans le système. Il faudra du temps pour que les effets se fassent pleinement sentir, et les dommages risquent de ne se faire sentir que très lentement. Les investisseurs devraient être vigilants à l’égard du plafond de la dette, mais ne pas réagir de manière excessive.

Sommaire

Après des décennies de dépenses excessives, les États-Unis ont à nouveau atteint le plafond de leur dette et sont au bord du défaut de paiement. Par le passé, le pays a évité de s’attaquer aux problèmes de déficit en relevant ou en suspendant le plafond de la dette et en augmentant le bilan de la Réserve fédérale par l’émission d’obligations et l’impression d’argent. Pourtant, le résultat a été une croissance atone, de l’inflation et une dette toujours plus importante. Aujourd’hui, les options sont les suivantes : persister dans le même cycle, en risquant de briser la confiance dans le système monétaire américain, ou permettre un défaut de paiement qui aurait des conséquences étendues.

À propos de l'auteur

Alfred Lam

Alfred Lam, Vice-président principal et co-chef des stratégies multi-actifs, s’est joint à Gestion mondiale d'actifs CI (GMA CI) en 2004. Il apporte plus de 23 ans d’expérience dans le domaine en matière de construction de portefeuille, de répartition d'actifs et de gestion des risques, ce qui comprend la présidence du comité de gestion des investissements multi-actifs et l'évaluation d'opportunités d’investissement pour générer une valeur ajoutée et gérer les risques. Alfred possède le titre de CFA et un MBA de la Schulich School of Business de l’Université York. Il est un chef de file reconnu en matière d'investissement multi-actifs au Canada. Au cours de son mandat, son équipe a remporté de nombreux prix d’investissement, y compris le meilleur fonds de fonds Morningstar, et a fait quadrupler ses actifs.